- 服务

- 行业

- 战略与组织洞察

- 平台化研究

- 关于智邑

南极电商:品牌赋能平台的困境

发布时间:2021-02-01 / 浏览次数:818 次“世界上只有一件事比被人议论更糟糕,那就是没人议论你。”近来,南极电商显然没有这个困扰。在亮眼的业绩表现和激进的轻资本商业模式的双重加持下,以卖保暖内衣起家的南极电商一下子被推至镁光灯下,饱受争议。

有人赞赏其轻资本、平台化、生态化的运作模式是先进而又高效的,有亮眼的业绩为证:2015年,净利润1.72亿,同比增长158.64%;2016年,净利润3.01亿,同比增长75.18%;2017年,净利润5.34亿,同比增长77.42%。

也有人不理解其砍掉门店、逆O2O新零售大势而行的做法。还有人毫不掩饰地批评其从一家老老实实做实业的企业转型成了贴牌商。总之,各种看不顺眼,并且争议主要集中在两方面:一是纯电商;二是“贴牌”。

一、纯电商是表象,轻资本才是王牌

纯电商的线上模式自然是与O2O线上线下相结合的新零售模式相冲突的。但是,南极电商的成功并不是源自其所采取的激进的纯电商模式。换句话说,南极电商完全可以选择线上线下相结合的O2O模式,并且可以同样做出现在这样的成就。至于南极电商为什么偏偏选择了纯电商模式,也许只是特定历史背景下的巧合。

为什么会得出上述结论?如果南极电商的成功不是源于纯电商的运作模式,那么又是因为什么?要想找到上述两个问题的答案,首先需要理清南极电商的战略发展路径。

南极电商的战略发展大致有两个阶段:

第一阶段:1998年~2007年,卖商品。

保暖内衣兴起于90年代。南极电商(即当时的“南极人”)成立于1998年,算是最早入场的保暖内衣生产企业之一。当时,全国只有包括北极绒、俞兆林共十几家生产保暖内衣的企业,总共年销量约300万。两年后,保暖内衣的生产商陡然增加到300多家,行业年销量突破3 000万套。

面对繁荣的市场大环境,南极电商依靠营销抢滩市场,先后签约葛优、徐帆、刘德华、袁咏仪、海清等一线明星,斥资重金在央视播出15秒广告“南极人不怕冷”。通过品牌效应带来需求和销量,南极电商因此开始大量扩产,并建立销售终端,最多时曾达到2万余家,共实现销售额10亿元。

然而,好景不长。2002年左右,品牌商们在全国媒介投放的广告总额高达3.92亿元,厂商被漫天广告和虚高的销量冲昏了头,持续扩产。最终,市场供需失衡,导致企业产生大量库存积压。再加上内衣保暖抗寒的功能单一,同质化竞争严重,南极电商销量滑坡,线下的2万多个终端受影响,业绩越来越差,企业陷入困境。

为拉动销量,南极电商尝试降价策略,一度将产品降价50%。虽然南极电商的这一举动遭到北极绒、婷美、纤丝鸟的联合抵制,但确实在短期内通过价格优势拉动了销售。但是,动辄50%的折扣致使南极电商的产品、供应链和销售终端都承受巨大的损失,门店关了一大半。

第二阶段:2008年至今,卖品牌+卖服务。

南极电商创始人张玉祥苦思转型方向之际,受到了行业“元老”恒源祥的启发。彼时,恒源祥通过加盟的方式已在全国建立了5 800余家销售网点,拥有170余家加盟工厂,年生产产品超过3.75亿件,生意做得风生水起。

恒源祥的品牌运营模式在于不投资建工厂、建渠道,而是通过特许经营,在上游发展加盟工厂,在下游拓展经销网点,并有效地组合、调动和优化上下游资源。从上游加盟工厂和下游经销网点同时收取商标使用费,变现品牌资产是恒源祥的主要盈利模式。

深受启发的张玉祥表示:“我们将在南极人品牌下面冠以新的素材和附缀,作为品牌的延伸。基本参照恒源祥模式,与社会联盟结合体,在生产、销售、品牌上共同合作,搞现有一条龙服装企业。”

2008年,张玉祥一声令下砍掉了所有生产端和销售端的自营环节,卖掉10多年苦心经营的工厂,包括建筑面积40 000多平方米的工业区,7 000平方米的写字楼和员工宿舍,只保留“南极人”3个字,南极电商转型为“品牌授权”的商业模式。彼时,电商的风头正盛,张玉祥决定就索性专注于线上好了。

2012年开始,南极电商又推出柔性供应链园区服务、“一站美”电商增值服务等,转型为一家电商服务型企业,商业模式由“卖商品”转变为“卖品牌+卖服务”,开启轻资本的平台化运作之路。

南极电商品牌服务定位

由此可以看出,在两个战略发展阶段的切换中,销售端门店和生产端工厂被彻底砍掉的举动非常抓人眼球,但这只是南极电商得以逆袭的表层原因,其背后更为深层次的原因其实是“轻资本”。

因为“轻资本”的运作模式,南极电商抵御市场风险的能力得以极大提高,而且因为负累少了,净利润自然也就水涨船高。

然而,线下门店的彻底清除并非必要。

南极电商轻资本运作的理念与恒源祥异曲同工,唯一的不同之处在于:前者取消了所有的线下门店,后者有着遍布全国的线下销售网络。

简单来说,砍掉线下自有门店是南极电商实现轻资本运作的关键一步,但是彻底放弃线下流量入口和体验场景则显得没有必要。因为按照恒源祥的模式,利用授权加盟机制完全可以重新构建起一张紧密的线下销售网并且无需改变企业的轻资本运作现状。

所以,南极电商完全可以选择O2O的新零售模式,这与它现在所选择的线下零门店模式相比,并不存在明显的劣势或者还有较大的概率存在优势,因为线下门店至少可以进一步提升消费者体验并布局更多的流量入口。换句话说,不需要企业自己承担风险和成本的线上线下渠道之间并没有优劣之分,销售网络自然是越密越好。

二、不一样的“贴牌”生意经

南极电商是在做贴牌,它的分销程度比“师傅”恒源祥走的更远。恒源祥的线上分销店铺占比约为70%,而南极电商的线上分销店铺占比超过80%。但是,南极电商不只是做贴牌,“卖品牌”是其商业模式的一部分,但还有另外一大主要部分是“卖服务”。

因此,恒源祥仍然是一家品牌商,而南极电商已经由纯粹的品牌商转型为平台商。这是因为,极致的服务只有平台才可以提供。不同的高度专业化、规模化的服务模块嵌合在一起构成依附于传统电商平台之上的产业生态链平台。

张玉祥曾经打一个形象的比方说,阿里做电商的基础设施,南极电商就做配套设施;阿里造血管,他们就造毛细血管。

为使整个南极电商生态运转顺畅,也为了更好地实践“卖服务”的新战略角色,南极电商共有两大核心业务:品牌电商业务模块、服务电商业务模块,并且都以平台化的方式进行运营。

品牌电商业务模块。构建LOGO品牌、IP品牌、个人品牌(CP品牌)组成的品牌矩阵,对符合授权资质的供应商、经销商授予公司旗下某一个或多个品牌的生产、经营权利。

LOGO品牌方面,南极电商积极收购或寻求深层合作。2016年9月,南极电商以5.93亿元收购卡帝乐鳄鱼95%股权。2016年12月2日,南极电商以现金5000万元收购新宇有限公司100%股权,完成对“Classic Teddy”(精典泰迪)系列中文及图形商标第1-35类的收购。南极电商与帕兰朵品牌合作,可授权经营的一级类目有4个,包括女装、童装、家纺及户外,二级类目71个,包括女装毛衣、儿童服饰、床单、被子、户外服饰等。

IP品牌方面,与卡通、动漫IP授权方合作,对婴童青少年,家庭用品等进行品类深挖,比如:迪斯尼、华纳兄弟等。

个人品牌(CP品牌)方面,主要指网红的品牌经营。南极电商与MUNMU Inc.(韩国)合资成立子公司,并独家经营亚洲美妆女王PONY在中国(含港澳台地区)的所有商业活动,包括但不限于粉丝经济变现、广告代言、商业活动、演艺经纪等。与母其弥雅、胡美珍签署合作协议,通过运营自媒体平台等渠道,开发、拓展个人IP系列品牌产品,丰富公司的品牌矩阵及产品维度。

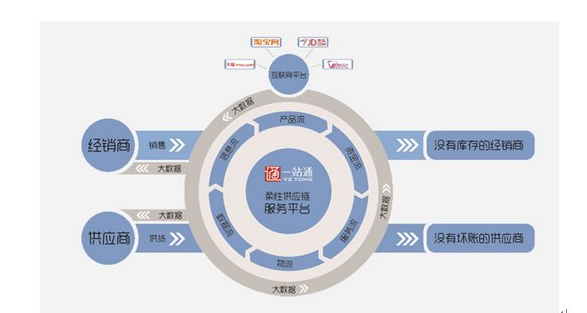

服务电商业务模块。为供应商和销售商提供电商增值服务,并致力于打造柔性供应链。

针对几百家授权供应商和上千家授权经销商,提供各类电商增值服务。比如:设计服务、商品检验服务、供应链金融服务等。

同时,为供应商、经销商提供柔性供应链服务平台,整合产品流、数据流、信息流、物流、资金流、服务流,进行六流合一管理。

从2014年9月开始,南极电商通过供应链平台,把供应商、经销商、服务商、品牌商集中到一个体系中,建立统一的ERP系统,通过平台帮助经销商找货,帮助供应商卖货,帮助服务商找到需要服务的供应商和经销商,帮助品牌商和优质供应商对接。

同时,南极电商园区建立统一的共管账户,财务信息相对透明,能够帮助解决供应商应收款账期过长、坏账过多的风险。在园区模式下,经销商不承担库存风险,园区统一发货,大幅减少经销商的运营成本。

南极电商的商业模式框架

三、繁荣之下的隐忧

践行“卖品牌”模式30多年的不衰“羊牌”恒源祥似乎预示着南极电商的未来一片光明。南极电商在恒源祥模式基础上的进一步升级——由“卖品牌”升级为“卖品牌+卖服务”——似乎也暗示着南极电商的未来发展势头要比前辈恒源祥更为强劲。

但是,在南极电商蓬勃发展的背后似乎暗藏危机。

有业内人士表示,南极电商的品牌受损会是大概率事件。也有不少人认为南极电商是在过度消耗“南极人”的品牌影响力,是在饮鸩止渴。还有人认为宣称多品牌发展的南极电商其实只有“南极人”一个品牌是做得比较成功的……

上述说法都有一定的道理。

品牌受损问题。“南极人”品牌产品的一级类目包括保暖内衣、基础内衣、家居服、泳装、棉袜、床上用品、居家布艺、箱包配饰等等,基本实现了全品类布局。这就意味着一旦某一品类出现问题,就会引发“南极人”品牌的系统性风险。另外,高度的轻资本平台化运营模式意味着南极电商对上游工厂和下游销售商的掌控力较自营时大幅减弱,品控方面会更容易出现风险点。

但是,同样采取两端放开、轻资本运作的恒源祥30多年不衰的例子摆在面前,南极电商的品牌受损问题也许没有想象中的严重,也就是说品牌会有受损的风险,但可以控制。

多品牌战略失败问题。2017年第三季度,南极电商旗下各品牌GMV占比如下:南极人89.72%;卡帝乐10.35%;南极人+、南极人home、经典泰迪、帕兰朵、奥特曼等不足3%。南极电商关于组建囊括LOGO品牌、IP品牌、个人品牌(CP品牌)的品牌矩阵的战略设想似乎进展的并不顺利。

南极电商经营“南极人”品牌多年,而其他品牌归入南极电商旗下的时日尚短,另外对于个人品牌的运营尚属摸索期,所以各品牌GMV的比例搭配还算合理,并不能由此说明南极电商品牌矩阵战略已经失败。

与上述较为容易窥见的问题相比,南极电商更为严重的隐患其实是现有或潜在竞争对手模仿并跟进其战略模式的问题。

股神巴菲特有一套“护城河”理论:奇妙的、由很深很危险的护城河环绕的城堡。城堡的主人是一个诚实而高雅的人。城堡最主要的力量源泉是主人天才的大脑;护城河永久地充当着那些试图袭击城堡的敌人的障碍;城堡内的主人制造黄金,但并不都据为己有。粗略地转译一下就是,我们喜欢的是那些具有控制地位的大公司,这些公司的特许权很难被复制,具有极大或者说永久的持续运作能力。

巴菲特在确定品牌护城河实力的时候,会进行一项非常重要的思维测试:竞争对手是否可以通过大规模烧钱复制或削弱某家公司的品牌护城河?

南极电商的最大隐患正在于其战略模式难以形成足够深且足够宽的护城河。

设想一下:一家与南极电商相类似的拥有品牌溢价的企业是否可以快速地模仿复制南极电商的轻资本、平台化、生态化运作模式?答案是肯定的。如果该企业同时还拥有足够充足的资本,那么模仿复制的速度会更快且具有更强的后发优势。

为什么会这样?这是因为虽然南极电商采用的是平台化、生态化的运作模式,但它始终是一家“品牌商”,而它所运营的产品不是以设计、技术等更为难以复制的因素取胜,而是仅仅集中于“性价比”三个字。可以说,比它质量好的没它便宜,比它便宜的没它质量好。南极电商所抓住的是高端品牌与低端品牌中间巨大的市场缺口。正因为如此,南极电商的业绩才得以一路上扬。而对于其他品牌企业来说,模仿南极电商的商业模式并切入同样一块市场似乎并不是一件难事。

所以,南极电商所搭建的产业平台与阿里巴巴、京东等电商平台类似,但是因没有足够强的网络效应而无法形成垄断或寡头垄断的市场格局。南极电商所构建的生态与小米类似,但是因产品本身没有设计、技术等方面的壁垒而无法阻止竞争对手模仿跟进。

市场经济中,博弈是永远存在的,企业的任何战略考虑都不能闭门造车,竞争对手的反应有可能会慢半拍,但不会永远慢下去。南极电商的“新手运气”不会永远持续下去,还是应该及早做打算,赶在竞争对手蜂拥而至之前建好竞争壁垒、挖好护城河。

南极电商的品牌定位是“性价比”,这是非常好的。以“性价比”为内核构建生态圈的小米的发展态势就非常良好。所以,南极电商的问题不在于切入了一个高度讲究性价比的市场,而在于停留在提供低端“性价比”的舒适圈子里面并忙着收割品牌溢价,以至于忘记了“没有护城河保卫的城堡是很容易被攻陷的”这一常识。

因此,南极电商的当务之急不是发展更多的上游工厂和下游销售商,而是回归产品本身,让冠以“南极人”品牌出售的货品本身就具有难以被模仿的竞争力。至于这种竞争力是什么?可以像优衣库一样以优质面料取胜,也可以像Zara一样以“高效供应链+紧随时尚潮流的设计”拔尖,还可以是其他更为创新的战略考虑。总之,南极电商应该尽快在其产业生态链平台上布局相应的材料研发、外观设计等模块,全方位地提升其产品所具有的“性价比”优势,唯有如此才可以使其所具有的战略领先优势维持下去。

总之,转型后的南极电商起势很好,至于后续能否逐步消除隐患并阔步前进,让我们拭目以待。

- 行业