- 服务

- 行业

- 战略与组织洞察

- 平台化研究

- 关于智邑

从保暖品牌到日用品平台—— 疯狂南极人的极致刀锋之舞

发布时间:2021-11-24 / 浏览次数:1,164 次

文/汤美娜 智邑咨询公司研究员

疯狂的“南极人”上市五年来,电商累计超过1100亿销售额。2019年当年仅品牌授权费营收就达13亿。其品类横跨了内衣、母婴、服装、床品&布艺、厨品、鞋品、服饰配件、户外、家电等9大品类中的55大类目产品线。它的股价从9元涨到22.6元,涨幅133%,直接秒杀茅台。从一开始单一的保暖内衣设定到几乎日消品全品类,南极人生长出一条完整的南极人生态链。但与其令人咋舌的销售业绩相比,其口碑却一落千丈走向另一个极端。这一路开挂的神奇公司,究竟是“以虚搏实”还是“空手套白狼”,未来又该如何可持续突围创造奇迹?

一、一路所向披靡,铸就品牌力

1998年,保暖内衣还是个稀罕物,嗅到了保暖内衣的巨大商机后,张玉祥创办了“南极人”专卖保暖内衣。只有快速占领市场才有机会,急需资金的张玉祥想到了捷径,让经销商提前注入货款,自己提供产品和品牌。“借鸡生蛋”的模式让南极人4个月就创造了1个亿的销售额,成功让“南极人保暖内衣”家喻户晓。

图1:刘德华代言打响南极人知名度

但行业兴起之初,所有保暖内衣里都添加了塑料薄膜,这种材料不仅不环保且有害健康,引发了整个行业危机。这时南极人迅速与美国杜邦合作研发了“棉+莱卡”的健康环保内衣。“南极人”成功化解了行业信任危机,再次走红,成为保暖内衣市场老大。紧接着,全行业都开始研发新型材料,各个中小商家开启价格战,保暖内衣的暴利时代就此结束。

南极人开始拓展并主攻羽绒服。花重金在央视砸广告,请来葛优、徐帆代言。靠一句“南极人不怕冷”的广告,“南极人都市羽绒服”红遍大江南北,又一次打响了“南极人”的招牌。2008年,全球金融危机来袭,国内服装业受到重创,服装行业的普遍通病,比如产品单一、款式老化、产能过剩等问题一一暴露。同时,实体生意也更加艰难,用户到店率、转化率、商品的周转率逐年递减。在内忧外患之中,南极人意识到拼材料、拼价格、拼广告并不是长久之计。与其不断在同质化竞争中寻求生机,不如直接跳出来将其商业模式深度转型,自成一派。

此时南极人已经成立第十年,相比于产品本身,这十年来积累的“名声、资源、品牌力”才是南极人最大的隐形财富。南极人迅速开启了自救模式,果断地卖掉了所有多年辛苦经营积淀的实体生产线和销售门店,只保留了“南极人”这个品牌。这一下,从产销一体化的重资产模式转型做起了轻资产生意。至此,南极人,开启了一条品牌授权经营的特色道路。

二、品牌给谁用不重要,关键看拥有者是谁

2008年,南极人开始经营品牌授权业务。因其自身没有工厂,便去找生产商批货。但南极人的进货更像是“剩余生产力整合”,就是把生产商卖不掉的货挂上南极人的品牌来卖。

2010年, 南极人觉得自己卖货太慢,恰好遇上了电商经济大爆发,便放弃了销售,只做中间商。此时,南极人将其销售渠道迁移转至电商。

2012年,南极人的南极人共同体(NGTT)模式建立完毕。即以南极人公司为平台,让供应商、经销商、公司三位一体形成的一个电商平台模式。这时品牌和电商服务模式转型基本完成,70%的营收来源于电商渠道,并发展出了适配于电商模式的柔性供应链体系。

2015年南极人改名为南极电商上市。

2017年收购了互联网营销公司“时间互联”,为南极人授权商家提供高质量精准的移动互联网大数据资源和推广营销服务。

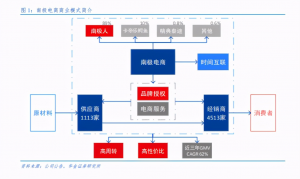

图2:南极人共同体商业模式

南极人是个聪明的“生意人”。凝聚上千家白牌供应商,挂上自己的吊牌供应给上千家爆款经销商,并且为他们提供供应链、金融等服务,向这些商家收取服务费;通过“时间互联”公司在超过20个电商平台上帮厂家创造流量,收取营销费用;同时,依靠早期建立起的品牌优势吸引国内消费者,最终卖给大众所谓“南极人”品牌的产品。

南极人从“产品制造者”转型成品牌授权、电商和互联网营销的“服务提供者”。这一路像开了挂一样疯狂吸金,发展为全品类、高性价比的日常消费品王国。

三、凡有的,还要加倍给他

南极人利用价格优势主攻品牌洼地,产生各品类虹吸效应。南极人的杀手锏是价格。穿坏包赔的五元内裤,十元一大把的袜子,三十元的加绒加厚保暖内衣,南极人可谓是做到了极致性价比。在如此“亏本让利”的良心商家面前,绝大多数消费者都抵不住诱惑。此外,在选品上,南极人一直选择行业集中度低的产品,比如袜子,内衣,家纺,四件套等。这些品类在电商渠道都没有什么知名品牌,最有名的就是南极人自己。客户在一堆杂牌中会下意识地选择耳熟能详的“南极人”。如此一来,南极人所到之处,其他同类竞品受到了严重的市场挤压。

得流量者得天下,南极人其实是个正儿八经的互联网流量公司。流量是什么?是用户基数、日活跃用户数、搜索热度、平台的加权。各个平台都有不用的规则,而南极人这些年玩转各种流量,不断打造爆款。不论是搜索流量,推荐流量,店铺内流量,还是促销活动流量,算法看重什么,南极人就补什么。此外,“长尾”也是南极人的王牌玩法,通过不断推送匹配与该产品相关的其他产品来充分利用流量效率。在平台之外,南极人“IP授权+IP服务”的业务也做的风生水起。比如南极人与亚洲美妆网红Pony签约, 进入了时尚人物IP变现领域,拓展化妆品,服饰等品类。毫无疑问,关于流量,南极人已然是大师级别。

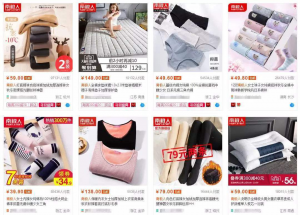

图3:南极人电商覆盖了大部分日用品

凡有的,还要加倍给他。本身高认知度的品牌+已有的销售规模和店面规模+紧跟行业变化的品牌运营+各个经销商共享的品牌势能,使得南极电商对各类电商平台卖家有着像滚雪球一般的强大吸引力和聚集力。截至2020年底,与南极电商合作供应商为1612家,合作经销商总数为6079家,授权店铺7337家。南极电商通过收购与合作,已经形成以南极人品牌为核心,卡帝乐鳄鱼、精典泰迪等品牌为补充的品牌矩阵。搜索天猫可发现,南极人的产品从蚕丝被、棉服、童装到电推剪、卷发器、儿童车、纸尿裤……无所不包。除了旗舰店外,它还有官方店、企业店、专卖店、直销店、自营店、工厂店等。南极电商的不少品类已经做到行业前列甚至稳居第一,而其市占率还在持续提升。新品类疯狂扩张至几乎涵盖日消全品类。

只要商家肯付授权费,“万物皆可南极人”。南极人心系“帮助中国优质供应链持续成功,为中国家庭提供高性价比的产品和服务”的使命,在“成为世界级的消费品巨头”的伟大愿景的道路上一路狂奔。

四、吸金狂魔南极人,毛利率何以比肩茅台

从1998年至2015年,南极电商品牌综合服务费的收入和毛利额分别增加了6.51倍和8.08倍。到了2017年,它以96.46%的毛利率成为A股电商的毛利之王。2019年南极人毛利率92.7%,而当年国酒茅台的毛利率也“仅”为93.78%。一个卖贴牌家纺产品的公司,为何毛利率能比肩茅台?

南极人能横扫电商归功于“南极人共同体”的创新商业模式。而南极人共同体的能力主要由四方面构成:自身的强品牌力,电商渠道的巨大流量,大量供应商,爆款经销商。并且他可以充分整合上下游供应链管理和电商渠道的资源。中国有大量优质的工厂,却没有合适的品牌和渠道,形成了特殊的“白牌市场”。而南极电商却帮这个被遗忘的巨大市场结成基于品牌的共同体联盟。

对于经销商来说,高额的流量成本使得没有品牌的单个商家越来越难生存。但南极电商把经销商聚集在一起,高效提升了整个联盟的搜索排名和知名度,并通过整合,品控,反馈,选品等,使得经销商更能掌握一线数据,采购的产品更能满足市场需求且降低存货风险。而对于供应商工厂来说,南极电商为他们提供了充足稳定的订单。另一方面,国内70%的消费市场由三四线城市及以下城市人口组成,用户基数庞大。而这类人群因为其有限的购买力而更关注性价比,所以更愿意消费南极人的产品。

由此南极人共同体商业模式构建了消费者、供应商、经销商、平台商和品牌商五位一体的产业生态链,以公平合理的利益分配为基础,做到资源共享、专业分工、公司统筹、系统制胜。南极人解决了四个棘手的问题:第一是经销商的流量焦虑,第二是供应商的订单焦虑,第三是销售的翻单与反馈效率,第四,消费者对高性价比的产品的需求。

五、以信誉为赌注割韭菜,品牌陷入透支危机

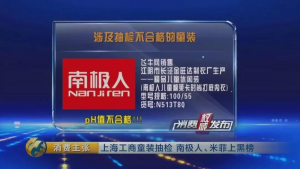

广告做得响当当,商品质量却让人心慌慌。2018年,南极人14次上了质检黑榜。从蚕丝被、内衣、童装到卷发器、按摩棒均有不合格产品。2021年3月,天猫投诉上与“南极人”相关的搜索结果超过600条,是同行业的2-7倍。

图4:新闻报道南极人抽检不合格

有人说南极人在2008年就死了,现在所赚的每一份钱都是额外的。所以客户买的究竟是正品,还是正品吊牌?是所有的三无产品只要贴上南极人就能摇身一变成为“品牌货”吗?南极人对经销商的粗放式管理,使得不同批次的产品质量参差不齐,消费者买南极人如同买盲盒,导致其品牌口碑越来越差。再加上2020年6月,南极电商陷入财务造假的疑云,使得其股票开始一路狂跌,与最高点相比缩水一半。南极人的品牌逐渐被透支,慢慢在失去消费者的信任。

尽管2019年南极人做出了各种举措,通过抽检、巡检、与第三方质检机构合作、同时对厂家指导与调研等方式开始加强对质量的管理。但毕竟南极人布局太广,品控问题很难连根拔起。消费者选择南极人,是源于对品牌的信任,但若品控问题无法解决,品牌价值会被不断贬值,涸泽而渔。今天的南极人充分享受了电商红利,但如果红利消退,南极人是否还能在品牌上形成溢价,获得消费者认可?

六、保住“品牌力”,形成可持续的电商模式

南极人曾是中国驰名品牌,靠质量可靠的产品打响名号。如今却当上吊牌搬运工因质量堪忧而不断招黑。南极人该怎样保住其引以为傲的品牌力?

图5:南极人的品质保证

南极人首先要解决自身的信任危机,强化品控。在拓展供应商的同时,南极人应该加大对质检的投入。第一拓宽与第三方质检单位的合作,建立完善的产品监控系统。第二,提升和新合作供应商的合作标准,严格执行管控措施,让供应商和经销商承担质量问题的连带责任,如果经销商面临流量会变少的经济后果便会传导到供应端,由此提高供应商对提升品质的自驱力。第三,聘请各行业资深专家帮助供应商解决产品的质量问题。并给各工厂进行培训,监管其质量管理。

其次,南极人需要重塑品牌形象。目前,在消费者的认知里,南极人已经不是那个在央视做广告,质量打包票的“南极人”,而是变成了价格低且质量成谜的消费品电商。如何重建消费者心里对南极人的品牌力和信任度,是南极人首当其冲要解决的问题。

七、数字化连锁平台或能致胜突围

张玉祥在股东大会上说:“南极电商最大的壁垒是规模和时间。”这句话什么意思呢?往回看南极电商的发展历史,果不其然,当别人在卖产品时,南极人开始卖品牌,当别人在卖品牌的时候,南极人开始卖服务。南极电商一直比别人抢先一步,而南极电商的下一步是做“数字化连锁”平台。

简单来说,打通8000个线上店铺和1800个线下工厂,让每个店铺都有1800个工厂的商品,每个工厂都可以有8000个销售点,工厂一件代发。听着简单,但这确是一个非常复杂且庞大的平台系统,而且这套系统史无前例。

传统的零售业是“货找人”,先有了产品再去找经销商卖给消费者。而南极人却想实现“人找货”,通过不断优化推荐算法,系统几乎可以帮助消费者做出购买的决策,消费者十天后需要什么,一个月后需要什么,都能优先帮顾客模拟出来,再经过营销的手段主动呈现在消费者面前。实现极致的供应链数字化,品控数字化,工厂数字化,物流数字化,招商数字化。这套商业模式可以迅速的迎合商业中的变量,比如用户的需求,消费者的偏好,营销的方式等。通过系统算法时刻掌控商业变量,从而实现商业行为的无限可持续性。

这是一场新的平台革命,期待南极电商从流量公司变成一家顶级的数字化平台企业。

这22年来,南极人一路拼杀,用其“品牌降格”的抄底打法重新整合了电商洼地。南极人还在不断升级其商业模式“以虚博实”,向平台化进阶。但无论是什么模式,南极人不应忘却,如果有一天2000块的茅台,只卖20块还包邮,消费者还敢不敢买?

- 行业