- 服务

- 行业

- 战略与组织洞察

- 平台化研究

- 关于智邑

典雅女王的野望 —— 歌力思“数一数二”细分战略打造高端女装帝国

发布时间:2021-11-24 / 浏览次数:808 次

文/汤美娜 智邑咨询公司研究员

近40前,通用电气CEO杰克·韦尔奇提出了极具威力的管理理念——“数一数二”战略,即在竞争激烈的市场中,必须处于领先地位才能活下去。因此如果哪个事业部门不能在市场上“数一数二”,就要被砍掉、整顿、关闭或者出售。这一铁腕举措帮助通用电气雄霸市场,创造出无与伦比的辉煌,至今余威不减。而鲜有人知的是,中国有一家高级时装品牌在默默地深耕细作“数一数二”战略,不仅打造了自己的多品牌高端女装矩阵,还正引领着国内高端时装向国际化迈进……

以香榭丽舍为名的连衣裙女王

回溯到1993,“空谈误国,实干兴邦”的理念在每个年轻人心里澎湃,25岁的夏国新也不例外。他放弃了国企铁饭碗南下创业,在无背景、无人脉、无资源的条件下蛰伏等待机会。终于,一家成熟的男装企业计划开拓女装市场,夏国新奋力说服对方拿下了这个单子,并成为其设计商。当他设计的第一批产品推向市场时,受到了消费者的热烈追捧,产品供不应求。就这样,夏国新赚到了第一桶金,更宝贵的是他收获了整个服装制作工艺和流程的经验。这个经历给了他极大的信心去创立自己的品牌。

1996年,“歌力思”应运而生。它偏爱有品位的现代都市女性,她们坚毅而内敛,聪慧而典雅,时尚而注重品质。歌力思的名字“ELLASSAY“,来自巴黎最美丽的大街“香榭丽舍”的英语发音后半段。之所以起这个名字是因为夏国新希望有一天,歌力思可以和其他世界级的品牌一样,屹立在法国最优雅的香榭丽舍大街上,为女人淋漓尽致地诠释美丽。就这样,歌力思带来的这一股新古典浪漫主义气息,一路从深圳蔓延到广州、北京、上海……

此后14年,歌力思一路高歌猛进,靠着自己的王牌产品“连衣裙”,打响了本土市场的知名度。而歌力思却并不满足于此,与其他国内服装企业专注加工制造不同,歌力思的创始愿景就是做“中国高端时装主导品牌”。然而,这个伟大愿景对于中国服装产业现况来讲并不好实现。尽管服装制作是“中国工厂”的强项,可“品牌”终究是中国服装产业难以触及的天花板,很少有国内的品牌可以真正地加码其文化符号上的品牌价值,有的只是价格竞争和渠道竞争。因此,从“连衣裙女王”迈进“中国高端女装主导品牌”的大门,“品牌增值”是歌力思要跨越的第一步。

资本助力高端品牌梦扬帆启航

2009年,在金融危机后,歌力思仍还保持增长的势头。如此优等生般的商业表现吸引了美国投资公司凯雷集团的注意。在凯雷对歌力思进行了长达半年的详尽调查后,决定给歌力思投资1.5亿。而歌力思其实也已经在资本门外徘徊了多年,现在终于跨出了这一步。

图1:歌力思与凯雷投资建立战略联盟 当然,这次两者的结合算是灵肉合一的相互契合。凯雷被歌力思吸引的原因之一是创始人本身夏国新,他有着领先同行的战略眼光和理念,二是歌力思自身优秀的市场反应能力和盈利能力。而歌力思被凯雷打动的原因是它承诺的“战略性投资”。有别于其他投资机构在资本市场上翻炒式的运作模式,凯雷更重视对企业本身长期发展的战略规划性投资。

而事实也确实如此,凯雷加入后,将多年来在亚太地区的成功投资经验都输进了歌力思的血液,推动歌力思在品牌诠释、经营管理、营销创新、渠道铺设等方面进入了快速道。其背后雄厚的资金实力,先进的管理体制和创新理念成为歌力思脱离“品牌“窘境的突围拐点。终于,歌力思在资本的浇灌下完成了靠自身力量难以逾越的质的飞跃,实现了向品牌增值阶段的蜕变,并达到年均50%的高速成长。

俗话说没有金刚钻别揽瓷器活儿。资本入场后歌力思有了更多选择,有人建议夏国新向上可以做奢侈品,向下可以做大众品牌,但都被他拒绝了。“一个人一定要知道自己能干什么,不能干什么”,他很清醒地说。歌力思一直以来都是高级品牌的基因,聚焦产品,重视好设计,好质量。他自认做奢侈品强调大投入,符号感很强,不是自身的能力范围。做大众品牌注重控制低成本,靠跑量,也不是他的强项。因此歌力思始终坚持高度精准的定位:就做高端品牌,最多到轻奢。

清晰的定位帮助歌力思抵制了各种诱惑。在2015年之前,歌力思坚持只做一个品牌,把歌力思从小做大,从低做高,做到国内高端女装品牌“数一数二”的地位。在全力运营歌力思单一主品牌的20年里,夏国新称之为“吃面包从种小麦开始”。他耐心且坚毅的培养企业卓越的系统性运作能力,从产品设计、质量管理、物流供应链管理到建设渠道、品牌形象、终端服务。务实的他知道只有踏实地累积实力,把歌力思提升到一个新的高度,才能打好坚实的基础进阶至下一步。

差异化“品牌七剑”矩阵形成

2015年4月,歌力思不只是和资本合作,而是自己当起了资本玩家 —— 成为A股首家成功上市的女装公司。到这一步,歌力思潜伏多年的野心终于显现,短短5年时间,歌力思陆续通过收并购、投资、合资了六家海外时尚品牌: Laurèl、Ed Hardy、IRO Paris、Vivienne TamV、Jean Paul Knot,Self-Portrai。横跨德国、美国、法国、比利时。洋洋洒洒的开启了全球化多品牌,多元化扩张之路。正如夏国新所说:“我们更偏向于收购,因为我们可以借助资本的力量。歌力思只会收购好的品牌强强联合。我们的希望是未来走国外综合型时尚集团的路线,但是我们更倾向于专注服装的时尚集团”。

上市之后,公司运营理念开始转变—— 吃面包就不一定从种小麦开始,而是借助资本的力量去直接挑选一些好的面包。虽然是资本的新手,但歌力思从未失手。因为它始终坚持“高端品牌”的战略统一路线,精挑细选每一个品牌,从不盲目扩张。歌力思收购品牌主要看重三个方面,第一,是否拥有足够的市场影响力;第二,是否有一定的运营积累;第三,销售是否有不错的表现。前20年成功培育主品牌ELLASSAY的经验让歌力思更能透彻地洞察哪些公司是真正的潜力股。即使有些公司在被歌力思收购的时候还处于亏损状态,歌力思也可以通过自己强大的培育能力将其扭亏为盈。就这样,歌力思通过主品牌的建设和其他品牌的兼并收购逐步长成为多品牌运作的时尚集团。

图2:歌力思旗下子品牌介绍 但有别于其他服装集团的多品牌扩张策略,歌力思实行差异化精准布局,它的产品线更集中,所辐射人群也更加细分。它通过对比不同属性、不同特点去寻求目标,并在此之上抓取不同品牌最核心的标签印记进行分类定位。它所收购的品牌涵盖时尚、潮牌、轻奢、网红等多样化的品牌矩阵,可以满足不同的细分市场需求。其旗下各品牌都有鲜明的独特个性,比如ELLASSAY主打轻奢,定位气质优雅;Laurèl主攻大气简约,体现独立自信的职场风格;Ed Hardy注入复古朋克元素及街头文化;IRO Paris融入摇滚潇洒、轻松的时尚风格;Self-Portrait融合了柔美元素,强调现代风格。歌力思希望把每个个性鲜明的品牌都做好、做深、做透、做明白。让每个分支品牌都在其风格品类做到“数一数二“的位置。

把每个品牌做到“数一数二”

短短几年时间,借资本之手,夏国新的时装王国已经拥有好几个颇具规模的国际品牌。培育这些国际品牌在中国的土壤上从0到1并非易事,但歌力思却交了一份A+的答卷,其旗下Laurèl、IRO Paris与Self-portrait都已进入了良好的成长期,甚至在疫情下都能实现逆势增长。歌力思究竟是施了怎样的魔法能有效培育这些品牌呢?

首先,在产品上,为了解决国际品牌进入中国水土不服的问题,歌力思在保持国际品牌本身设计风格的同时,针对中国消费者进行版型调整,提供给中国消费者最合适的产品。

其次,歌力思尽量在管理上保持每个品牌运营、设计、研发独立,给予充分的空间让它们塑造各自的品牌性格,但供应链和销售渠道全公司共享。定期组织内部沟通会,每一家单店业绩过千万的店铺会在集团内部形成示范效应,运营经验同步共享,这种统一规划更利于形成更精准的打法。公司的渠道开拓由集团市场管理中心统一管理、对外谈判,充分发挥集团的整合优势。

在零售渠道上,歌力思强调店铺的内涵式增长。比起店铺数量的增加他更加关注开店的质量。歌力思强调“单兵为王”,非常重视单店业绩的增长。它正在落实“新开店一炮而红”激励方案,使新开店铺在短时间内发育为成熟店铺。从2015到2020年,歌力思店铺数量从347家升至550家,但其主营收入却从8.35亿元增加至19.62亿元。甚至在疫情期间,其旗下Laurel品牌营收也能扛住外部威胁逆势增长了24.9%。

图3:歌力思绿幕黑科技发布新品 在推广上,歌力思不断创新。歌力思推出时装界首个虚拟偶像Elisa。2020年3月,歌力思在业界首次采用绿幕黑科技发布新品,让每位观众都能独享秀场头排。2020年11月,歌力思在新品发布秀上,同步进行广播电视台融媒体的云直播,并首创“即秀即买”的全新O2O模式。

在资本运作上,歌力思同样有亮眼的表现。它联合复星成立时尚产业基金,双方实现资源共享和投资共享。强强联手帮歌力思挖掘和物色了很多重要投资项目,实现更大的利润增长和更广的业务拓展。尤其在2016年,歌力思与盟友复星从世界奢侈品巨头LVMH手中抢下对IRO的收购,并在2019年实现对IRO的100%控制。

图4:歌力思与腾讯智慧零售战略合作 另外,数字化赋能也为歌力思带来新的突破。歌力思与腾讯智慧零售达成战略合作,探索实践女装品牌的数字化转型方案。利用腾讯平台在社交与支付、人群大数据、LBS位置大数据、数字化营销等方面的优势,提供私域流量运营服务,以提高全渠道销售业绩。歌力思目前已经成为业内鲜有的全渠道打通的高端女装企业,这种打通不仅是线上、线下、加盟还有直营和奥特莱斯所有渠道体系,另外还包括了会员粉丝体系和货品体系。

歌力思是一个应变者,顺势而为,知变应变,并且敢于破圈创新,用心培育这些国际品牌从1到10,让这些品牌“数一数二”,实现了杰克·韦尔奇所说的战略定位—— “可以在那里战胜其他任何对手”。

海外大肆扫货,内部亟待焕新

从2015年上市至今,歌力思海外“扫货”花掉了公司超过7个亿。但一直忙于海外扩张的歌力思却疏忽了内在的伤筋动骨。

这些年歌力思下了血本去培育国外品牌,把“养女”当“亲闺女”养。比如为只有17家店面的德国小众品牌Laurel,打造了独立的设计研发中心和营销中心。又为美国品牌EdHardy斥资2.97亿。歌力思花了这么多心力财力去培养收来的品牌,却忽略了自己的亲闺女ELLASSAY。

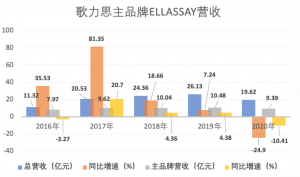

图5:歌力思主品牌营收浮动 主品牌ELLASSAY近年来业绩大幅波动,处于下滑的状态。从2016到2020年,ELLASSAY年营收同比增速分别为-3.27%、20.70%、4.36%、4.38%、-10.41%。虽然2020年有疫情的影响,但主要还是ELLASSAY品牌老化的问题。而未来年轻人是消费的主力军,他们也决定着企业的生死。歌力思出现了疲态,警示着它需要向年轻化、多元化转型。不论是从品牌形象到经营理念,还是从消费方式到产品设计,都需要大刀阔斧地改革去适应更年轻的消费者需求。

但即便主品牌营收失速,歌力思却没有要停下收购的脚步。歌力思表示未来5年还要继续收购10个服装品牌。歌力思的战略收购逻辑是,通过收购海外品牌所有权,在国内设计制造,从而达到高毛利率。另外,歌力思手握多家国际化产品,也能在进驻百货商场时与商场物业有更多的议价空间和能力。歌力思俨然已成为资本老手,当然在疯狂捞金的同时,歌力思也不能忘记初心——打造“多品牌高级时装品牌集团”。毕竟资本只是手段,终究还是要回到服装本身上来。

多品牌高级时装集团梦的下半场

歌力思的资本之路走得顺风顺水,但从“中国高级女装主导品牌”到“国际高端品牌集团”,这又是一条新的起跑线。歌力思一直对标世界奢侈品巨头LVMH集团,它在短短25年成为奢侈品领域的绝对领导者。而对于中国服装品牌的大环境来说,走向世界并不容易。正如夏国新所说:“路还很长,很远,我就想把这一件事做好,就是精心打造世界级女装”。

这下半场的路,首先要稳固和升级主品牌。毕竟ELLASSAY每年销售额几乎占集团总销售额的一半,是营收的主力军。如今业绩下滑严重,暴露出品牌老化的问题严重。产品、设计和运营都需要大幅调整去适应当代年轻的个性化消费者。

其次,歌力思需要更加适应时代,进行数字化零售升级。目前歌力思主要以线下门店为主,线下营收占比达90%,线上线下渠道收益悬殊很大。可在互联网时代,只有线上线下零售相互结合,形成双向导流才能最大限度地提升品牌影响力。为了更加精准地触达消费者,歌力思需要加快从传统零售到零售的智慧数字化。

当然,歌力思还得继续深耕资本。几年前歌力思自身估值高达90倍PE,而现在因为电商的崛起,消费者的理性消费,高端女装开始走下坡路。2020年市场评估给予极端的10倍,对标的国际化集团在资本市场上基本都有25倍以上的PE,歌力思还仍需努力。

图6:歌力思在国际舞台沉淀品牌价值 最后一步也是最艰难的一步,品牌升级。中国很难出现类似LVMH这样大体量的时尚集团,因为一个真正的品牌需要时间的沉淀和价值的积累,而中国的时装行业环境并不是一个好的培育器。中国服装行业运行模式是在市场好的时候快速跑马圈地,导致整个行业品牌质量下降。而生意不好的时候又大量关店,难以形成品牌的持续发展和沉淀后的品牌文化。歌力思需要更加耐心地持续耕耘摸索,在扩张各细分市场的同时,不断提升自身的品牌价值才能有机会成为具有国际竞争力的品牌。

打造高端品牌孵化平台,成就国际领先时尚集团

“国外品牌”加上“国内廉价劳动力”并不等于中国品牌国际化。歌力思在知名度、美誉度、认知度、品牌价值等各方面与国际化标准还是存在较大的差异。怎样塑造“走出去”的品牌力?

从多年的实战积累来看,歌力思拥有多品牌集团的两大基础能力,一是对新品牌的复制运营能力,二是国际化品牌收购的能力。它自身已经具备了这一套非常完善的管理运营、渠道拓展、资源整合体系,可以稳妥地把海外品牌在中国土壤上从0到1、再从1到10实现收入破亿。歌力思应该充分打磨其基础平台的能力,打造高端品牌孵化平台,才能有机会成就有国际影响力的时尚集团。

歌力思应继续发挥优势,建立起自己的外部品牌赋能资源池,把自身的基础管理能力中台化,提供自身的资本、人力、大数据和业务价值给其他小众高端品牌以资源支持,让各个品牌在供应链、渠道、营销、服务支持等方面实现协同效应。同时形成更加丰富的品牌群,扩大受众群体,对冲有限品牌经营的波动。若歌力思未来能从多品牌矩阵逐渐升级为高端品牌孵化平台,为整个高端服装行业消费者提供各类风格和场景的服饰解决方案,将为进军国际一线品牌的梦想注入强劲而持久的核动力。

从手工制作到流水生产,从单一品牌到品牌矩阵,从运营提升到品牌增值,歌力思稳健地掌控着自己的节奏,取得了阶段性领先。但高端品牌的决赛是站在更大的国际化舞台,“平台化”将是致胜的关键,歌力思若能实现平台赋能,未来将势不可挡。

- 行业